РЕКОМЕНДУЮ

Лучшее от AM2

Лучшее от AM2

100% ордеров в плюс или тысячи процентов годовых

2016-12-21 20:18:10

Экспорт сигналов из МТ4 в Telegram

2020-11-25 19:42:10

Советник - откусыватель убыточной позиции

2017-05-28 14:02:20

На какие "Машки" больше всего смотрят "Нонки"

2015-11-07 02:52:18

Запускаем стороннее приложение и выключаем компьютер с помощью средств MQL

2017-10-22 13:05:55

| Личный пенсионный фонд и MQL4 |

Сколько бы государство не собирало денег в виде пенсионных взносов — достойной пенсии оно даже не обещает. Так что остается надеяться только на себя. По интернету в виде картинки и текста гуляет следующий простой расчет:

Сейчас и мы создадим такой же расчет за необходимое количество лет и на определенном фиксированном взносе в месяц.

Первый год мы откладываем и копим. На второй получаем проценты плюс копим и т.д.

1-й год. 12 * 4000 = 48000 руб.

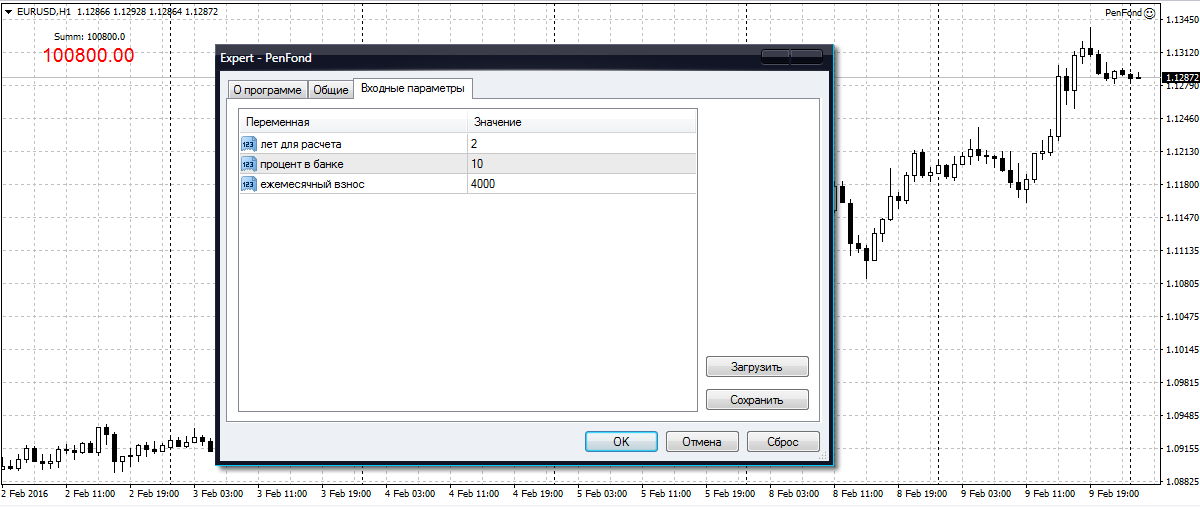

2-й год. 12 * 4000 = 48000 руб. + 48000 руб. + проценты 4800 руб. = 100800 руб.

3-й год. 12 * 4000 = 48000 руб. + 100800 руб. + проценты 10080 руб. = 158800 руб.

и т.д.

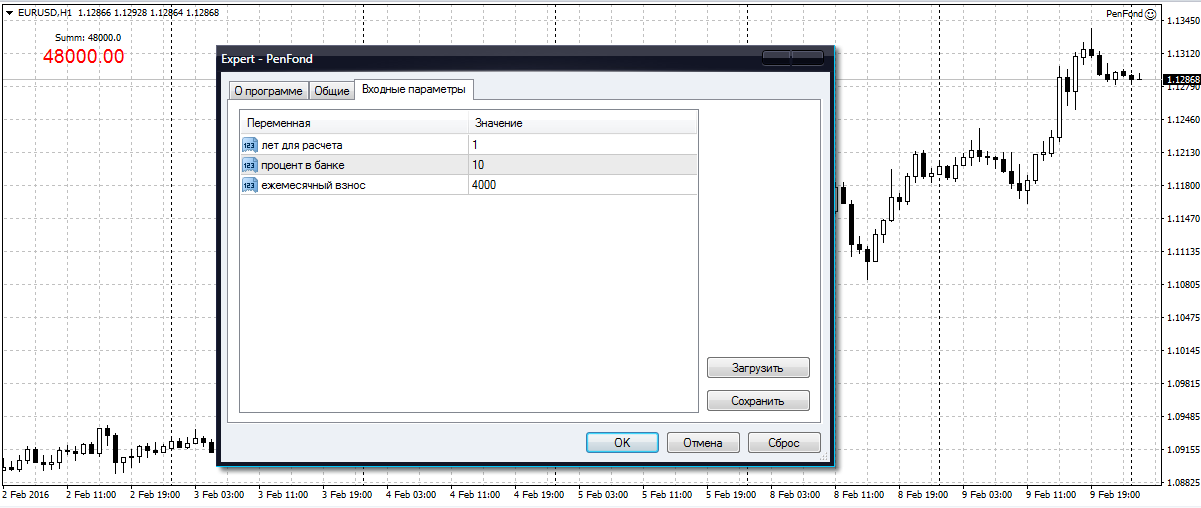

Дело теперь за немногим остается набросать код на MQL4. Я реализую его в виде советника. Эксперт можно бросать на любой график.

Настроек у нас немного:

И вот весь код советника:

Сейчас проверим, можно ли нашему эксперту доверять.

Скрин с настройками за 1-й год:

За 2-й год:

И 3-й:

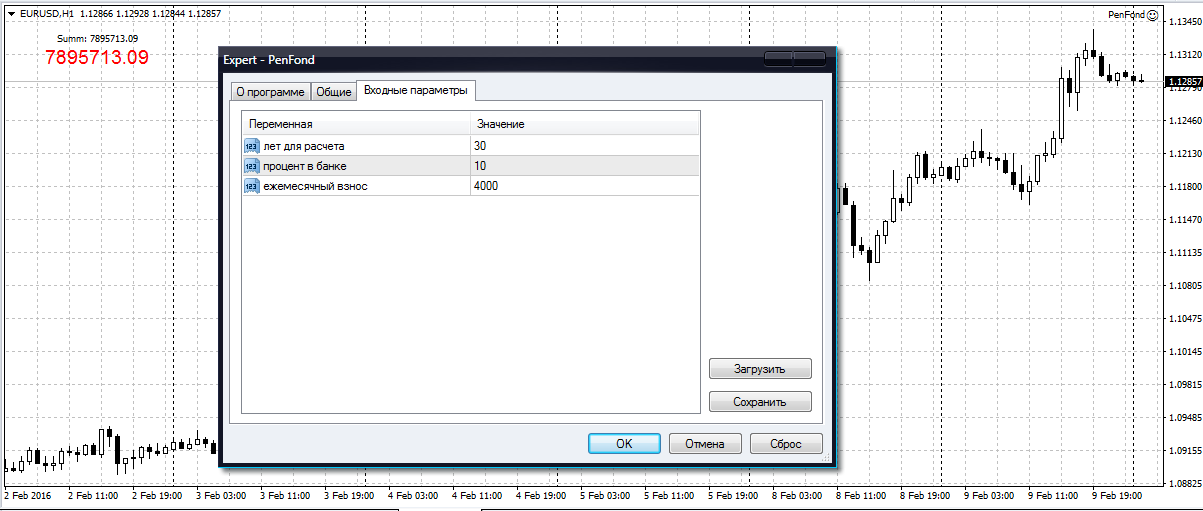

И сейчас если вам 30 лет и вы собираетесь еще столько же создавать свой личный пенсионный фонд, посмотрим наш окончательный финансовый результат:

В итоге мы получили сумму 7895813 руб. Если на пенсии мы будем жить на проценты с этой суммы наша ежемесячная пенсия будет 78958 руб. что примерно в десять раз превышает обещанную сумму пенсионным фондом.

П.С. Вопрос о сохранении накопленных средств от инфляции это уже тема для другого разговора. Если мы уже сейчас будем повышать свою финансовую грамотность и приобретать навыки инвестирования, то этот вопрос отпадает сам собой.

Скачать советник можно по ссылке: www.opentraders.ru/downloads/1042/

Сейчас и мы создадим такой же расчет за необходимое количество лет и на определенном фиксированном взносе в месяц.

Первый год мы откладываем и копим. На второй получаем проценты плюс копим и т.д.

1-й год. 12 * 4000 = 48000 руб.

2-й год. 12 * 4000 = 48000 руб. + 48000 руб. + проценты 4800 руб. = 100800 руб.

3-й год. 12 * 4000 = 48000 руб. + 100800 руб. + проценты 10080 руб. = 158800 руб.

и т.д.

Дело теперь за немногим остается набросать код на MQL4. Я реализую его в виде советника. Эксперт можно бросать на любой график.

Настроек у нас немного:

input int Years = 3; // лет для расчета

input int Procent = 10; // процент в банке

input int Summ = 4000; // ежемесячный взнос

И вот весь код советника:

//+------------------------------------------------------------------+

//| PenFond.mq4 |

//| Copyright 2016, AM2 |

//| http://www.forexsystems.biz |

//+------------------------------------------------------------------+

#property copyright "Copyright 2016, AM2"

#property link "http://www.forexsystems.biz"

#property version "1.00"

#property strict

input int Years = 3; // лет для расчета

input int Procent = 10; // процент в банке

input int Summ = 4000; // ежемесячный взнос

//+------------------------------------------------------------------+

//| Expert initialization function |

//+------------------------------------------------------------------+

int OnInit()

{

//---

//---

return(INIT_SUCCEEDED);

}

//+------------------------------------------------------------------+

//| Expert deinitialization function |

//+------------------------------------------------------------------+

void OnDeinit(const int reason)

{

//---

}

//+------------------------------------------------------------------+

//| |

//+------------------------------------------------------------------+

void PutLabel(string text,int corner)

{

int x=140,y=40;

if(corner==0 || corner==2) x=40;

//--- создадим текстовую метку

ObjectDelete(0,"Info");

ObjectDelete(0,"Stop");

if(!ObjectCreate(0,"Info",OBJ_LABEL,0,0,0))

{

Print(__FUNCTION__,": не удалось создать текстовую метку! Код ошибки = ",GetLastError());

}

//--- установим координаты метки

ObjectSetInteger(0,"Info",OBJPROP_XDISTANCE,x);

ObjectSetInteger(0,"Info",OBJPROP_YDISTANCE,y);

//--- установим угол графика, относительно которого будут определяться координаты точки

ObjectSetInteger(0,"Info",OBJPROP_CORNER,corner);

//--- установим текст

ObjectSetString(0,"Info",OBJPROP_TEXT,text);

//--- установим шрифт текста

ObjectSetString(0,"Info",OBJPROP_FONT,"Arial");

//--- установим размер шрифта

ObjectSetInteger(0,"Info",OBJPROP_FONTSIZE,14);

//--- установим цвет

ObjectSetInteger(0,"Info",OBJPROP_COLOR,Red);

}

//+------------------------------------------------------------------+

//| Expert tick function |

//+------------------------------------------------------------------+

void OnTick()

{

double sum=0;

for(int i=1;i<=Years;i++)

{

sum=sum+Summ*12+sum*Procent/100;

}

Comment("\n Summ: ",sum);

PutLabel(DoubleToString(sum,2),0);

}

//+------------------------------------------------------------------+

Сейчас проверим, можно ли нашему эксперту доверять.

Скрин с настройками за 1-й год:

За 2-й год:

И 3-й:

И сейчас если вам 30 лет и вы собираетесь еще столько же создавать свой личный пенсионный фонд, посмотрим наш окончательный финансовый результат:

В итоге мы получили сумму 7895813 руб. Если на пенсии мы будем жить на проценты с этой суммы наша ежемесячная пенсия будет 78958 руб. что примерно в десять раз превышает обещанную сумму пенсионным фондом.

П.С. Вопрос о сохранении накопленных средств от инфляции это уже тема для другого разговора. Если мы уже сейчас будем повышать свою финансовую грамотность и приобретать навыки инвестирования, то этот вопрос отпадает сам собой.

Скачать советник можно по ссылке: www.opentraders.ru/downloads/1042/

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

23 ноября 2015

|

15 февраля 2016

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Конкурсы без вложений

(Roboforex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(LiteForex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(InstaForex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(InstaForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(AMarkets)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

18 июня 2026, 08:27→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (48) в Блог им. kvashnin007

Еще прикинул:

Фактически советник — это о пирамидинге.... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (21)

Однако слишком важный разговор ты решил отложить.

Представим, что моя мама в 30 лет, допустим в 1975, стала класть под проценты. А в общем-то так оно и было, у всего того поколения были сберегательные книжки и даже спец. счета до совершенолетия детей.

Ну вы понимаете… что произошло дальше. 91-ый год, все пропало. У меня долго валялись бумажки всякие дома, и книжки. Были какие-то еще компенсационные выплаты, но по сравнению с тем, на что мы рассчитывали, то слезы. Типа 2000 на каждую 1000 советских… ну вы понимаете ))

Ок, допустим мама моя собрала волю в кулак и давай копить заново. Еще же впереди 15 лет накоплений. Уж сейчас-то она в период становления молодой рыночной экономики накопит. Сейчас-то заживет… Наступает дефолт 98-го. Досвидос все сбережения…

Итак, сколько она там уже копит? 23 года. 23 года из 30 коту под хвост!

Но выходит на пенсию, и государство начисляет ей 18 тыс. рублей ежемесячного довольствия. Почему? Потому что человек не только копил, но и работал. Всю свою жизнь.

Поэтому нет, не советую самообманываться и откладывать разговоры о защите сбережений на потом. Это и есть главный вопрос. А еще лучше и откладывать, и работать, делая отчисления в пенсионный.

А свой личный пенсионный фонд — это уже ближе к инвестициям, чем к простым вкладам. Редактирован: 10 февраля 2016, 08:21

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

13 writelint00 Сообщений: 592 - writelint

в Латвийской ССР может?

К слову, пенсионный возраст для выхода на пенсию в государстве ЕС Латвии сейчас составляет 62 года против пока еще 55 лет для женщин в России.

И да, ставки ЕЦБ сейчас отрицательные…

А че не в Африке?

Не подгадаешь ведь с этим. Сегодня сориентируешься на жирную Америку, а завтра (ну ладно, послезавтра)… ее триллионные долги и дефицитный бюджет превратят Соединенные Штаты в Рассоединенные.

Ситуация в мире, увы, не стабильная, чтобы в чем то быть уверенным на 30 лет вперед. Вот если иметь на вооружении инвестиционную тактику, то можно лучше защитить и диверсифицировать свои сбережения.

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

P.s. а если скажем в РФ копить не с 75 года, а скажем с 1946 г? ))

13 writelint00 Сообщений: 592 - writelint

Золотое правило тут — надейся на лучшее, готовься к худшему.

В денежных вопросах всегда так. Пессимизировать надо ожидания, пессимизировать, чтобы потом в петлю лезть не пришлось. И искать в истории этапы, которые не преодолеваются твоим скриптом, чтобы скрипт этот оптимизировать.

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

13 writelint00 Сообщений: 592 - writelint

С чего взял, что именно сейчас циклы к тебе расположились благоприятной стороной на все 30 лет вперед, а не *опой?

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

13 writelint00 Сообщений: 592 - writelint

а теперь смотрим вверх на 6 сообщений

«Ситуация в мире, увы, не стабильная, чтобы в чем то быть уверенным на 30 лет вперед. Вот если иметь на вооружении инвестиционную тактику, то можно лучше защитить и диверсифицировать свои сбережения.»

Т.е. я и говорю изначально, что инвестировать — это более правильно, чем откладывать в банках. И собственно говоря с этого и начал тут

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

13 writelint00 Сообщений: 592 - writelint

споришь споришь

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

Если его «округлить», то получится саркастическое «Осталось найти 10% годовых и отключить инфляцию».

24 ShamanHand Сообщений: 1092 - Наношу добро, причиняю пользу.

Один из вариантов: am2.opentraders.ru/27000.html

35 AM2 Автор Сообщений: 16672 - Андрей

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

7 stepmega Сообщений: 88

Ну это всё предыстория.

Собственно история.

Разговаривали мы про пенсию. Он говорит, что пока зарплату получаешь, то с каждой получки иди и покупай монетку золотую. А как выйдешь на пенсию, так можно каждый месяц такую монетку идти и продавать.

Для меня он ничего нового не открыл, есть способы и менее затратные, но, думаю, многим пищу для размышления даст.

20 Anatoly74 Сообщений: 3710 - Анатолий

Анатолий, из всего сказанного для простого человека незнакомого с трейдингом, на мой вгзляд доступны:

1. Обезличенные металлические счета.

2. Сохранение в валюте.

3. Покупка ценных инвестиционных монет.

Акции, фьчерсы, опционы, криптовалюты, арбитраж все это уже связано со значительным риском и требует годами наработанной стратегии.

Какие есть еще варианты?

35 AM2 Автор Сообщений: 16672 - Андрей

Рассматривал как вариант, но отказался.

Минусы этого Бишоп расписал выше, к тому же я отношусь к сторонникам поговорки: — «Сколько верёвочке не виться...»

Как вариант против ничего не имею. Но не имею желания. У брата коллекция очень большая.

Я предпочитаю ПИФы(золото), писал уже об этом. Это можно также соотнести и на:

если не хочется возиться самому.

Можно просто покупать золото через МТ4(у компаний, заслуживающих доверия), не завышая риски. Можно также ПОКУПАТЬ(не шортить) акции(через брокеров, заслуживающих доверия), не завышая риски. А можно приобретать и специализированные ПИФы(отраслевые или индексные). Я предпочитаю отечественные, но никому свою точку зрения не навязываю.

20 Anatoly74 Сообщений: 3710 - Анатолий

20 Anatoly74 Сообщений: 3710 - Анатолий

О кризисе 1857-58 гг. Собственно, с тех пор мало что изменилось )

13 writelint00 Сообщений: 592 - writelint

купил землю — она никуда не денется

купил хату — сдавай квадраты, не сотрутся.

и т.д.

13 Enot-pipsun Сообщений: 301

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий